Laba Diatahan

Laba ditahan adalah bagian dari laba bersih perusahaan yang ditahan oleh perusahaan dan tidak dibayarkan sebagai dividen kepada pemegang saham.

- Penjumlahan laba yang tidak dibagikan sebagai deviden dari tahun-tahun sebelumnya sampai sekarang.

- Laba bersih, penyesuaian periode sebelumnya dan penyesuaian akibat kuasi reorganisasi

- Laba ditahan digunakan dalam aktivitas bisnis, yaitu laba dari operasi.

Kebijakan Deviden

- Pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki dalam suatu perusahaan.

- Transfer sejumlah nilai dari perusahaan kepada pemegang saham.

- Dividen merupakan distribusi kekayaan perusahaan.

- Pembagian dividen umumnya didasarkan pada akumulasi laba, yaitu laba ditahan / tambahan modal yang disetor.

Keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk deviden atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang

Faktor faktor mempengaruhi kebijakan deviden

- Kebutuhan dana perusahaan, semakin besar kebutuhan perusahaan semakin kecil kemungkinan perusahaan membayar deviden

- likuiditas perusahaan, semakin besar jumlah kas yg tersedia dan likuiditas perusahaan semakin besar kemampuan perusahaan membayar deviden

- kemampuan untuk meminjam, apabila perusahaan dengan mudah mendapatkan pinjaman maka fleksibilitas keuangan yang tinggi mn emampukauntuk membayar dividen juga tinggi.

Penyajian Di Laporan Keuangan

Urutan penyajian kewajiban dan modal pemegang saham dalam neraca menggambarkan urutan perlindungan dalam kondisi perusahaan defisit dan dalam kondisi perusahaan dilikuidasi.

Secara umum kos yang telah dikorbankan menjadi biaya akan diserap melalui aliran pendapatan kotor. Dalam hal ini terjadi pengorbanan kos akibat hilangnya manfaat menjadi rugi, dan rugi tersebut akan diserap terlebih dahulu melalui laba bersih dan dengan keadaan yang sangat khusus maka kos tersebut dapat diserap oleh kelompok modal pemegang saham.

Urutan penyerapan biaya, rugi, dan rugi luar biasa adalah:

- pendapatan kotor

- laba bersih

- laba ditahan

- premium modal saham

- modal saham

3 kategori berikut ini yg muncul pada kelompok ekuitas pemegang saham :

- Modal saham

- Tambahan modal disetor (modal yang melebihi nilai pari atau nilai ditetapkan)

- Laba ditahan

Dua kategori pertama, yaitu modal saham dan tambahan modal disetor merupakan modal kontribusi, sementara laba ditahan merupakan modal yang diperoleh perusahaan.

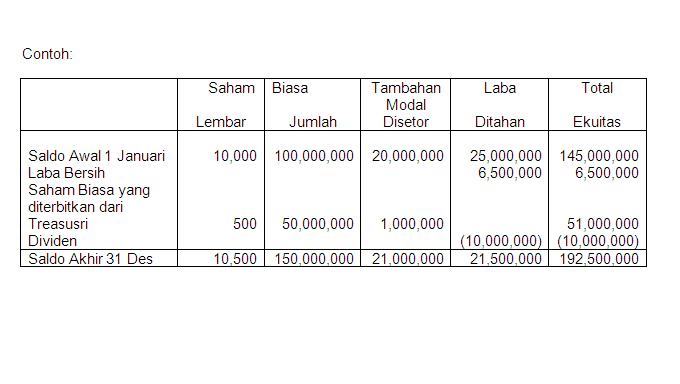

Laporan ekuitas pemegang saham biasanya disajikan dalam format sebagai berikut :

- Saldo pada awal periode

- Penambahan

- Pengurangan

- Saldo pada akhir periode